I20 Marzo 2023 – Redazione – Introduzione di Marzia MC Chiocchi – articolo di Ugo Natale (Gazzetta Ennese)

Quante volte dal 2008 ad oggi (fallimento della Leheman Brothers negli USA) le Banche, i titoli e tutto ciò che al settore finanziario è collegato, hanno fatto tremare i risparmiatori! Pensiamo ai titoli spazzatura venduti nel mondo a gente comune che, su questi, ha investito grosse somme di danaro tra cui, spesso, i risparmi di una vita! Nel 2015 furono 4 le banche italiane finite in default: Banca Etruria, Banca Marche, Cassa di Risparmio di Ferrara e CariChieti, e, per conseguenza, furono numerosi gli investitori che persero i propri soldi. Secondo una spiegazione semplicistica, la colpa fu attribuita ad un decreto governativo, ma in realtà, studiando la genesi della storia, dobbiamo andare indietro di un paio d’anni, quando emersero i primi problemi per responsabilità degli amministratori e degli istituti bancari, senza che il Governo Italiano, l’Unione Europea, la Banca d’Italia, la Consob e i politici intervenissero in qualche modo. Tanto che centoquarantamila risparmiatori persero in totale 430 milioni di euro.

Le banche hanno sempre giocato sporco, ma negli ultimi 20 anni ancor di più. Ed e’ notizia di due giorni fa che la BCE (Banca Centrale Europea) ha alzato ancora di più i tassi sui mutui, sferrando una nuova batosta! Le élites che gestiscono fiumi di danaro hanno sempre fatto e continuano a far il cattivo tempo, anche se non sempre ne sono usciti puliti. A livello mondiale, dopo oltre 60 anni, nel 1999, fu Clinton a cambiare le regole, che innescarono quella miccia che, nel 1929, fece saltare il banco a Wall Street. Ma di questo parleremo alla fine dell’articolo.

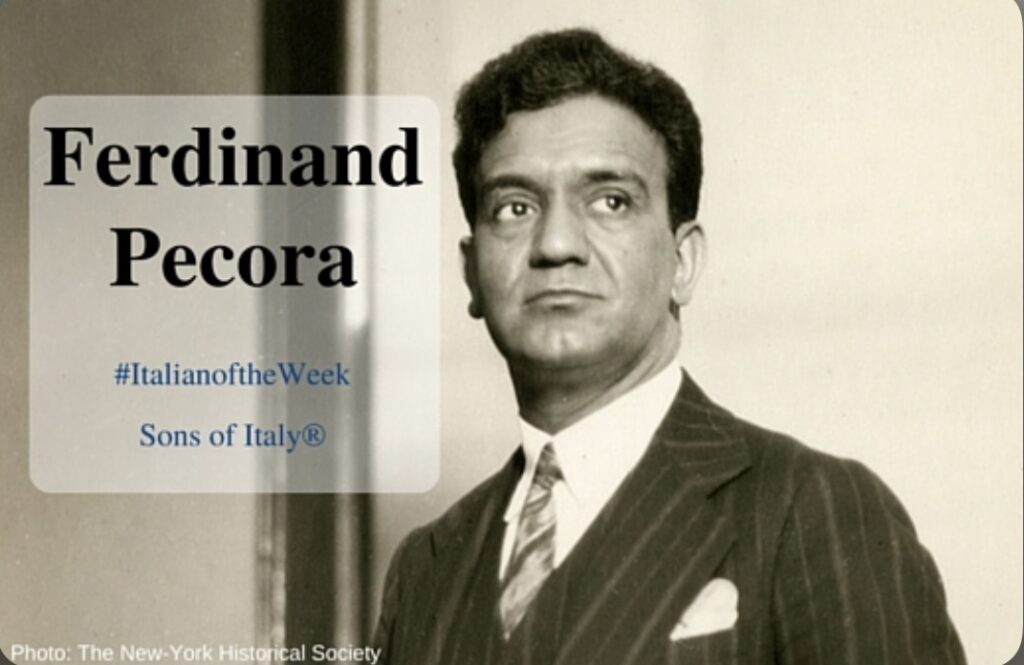

Prima, e a tal proposito, racconterò la storia di un italoamericano, Ferdinand Pecora, che indagò sul martedì nero di Wall Street (New York 29 ottobre 1929) e che, per circa 60 anni, grazie alla sua legge, ha tutelato i nostri risparmi, anche a livello mondiale. Ecco chi era in questo articolo di Ugo Natale della Gazzetta Ennese ⤵️⤵️⤵️⤵️⤵️

Cercando l’archivio di Time magazine per una ricerca, mi sono imbattuto nella copertina del numero 24 del 12 Giugno 1933. La foto è quella di un distinto signore dai capelli neri, lineamenti marcati e un sigaro in bocca. Sotto la foto il nome: Ferdinand Pecora.

Cercando l’archivio di Time magazine per una ricerca, mi sono imbattuto nella copertina del numero 24 del 12 Giugno 1933. La foto è quella di un distinto signore dai capelli neri, lineamenti marcati e un sigaro in bocca. Sotto la foto il nome: Ferdinand Pecora.

Fui incuriosito perché il nome era tipicamente Italiano, quasi sicuramente Siciliano. Perché incuriosito dunque? Perché quelli erano anni in cui tutti gli Italiani erano considerati “WOP” cioé guappi sporchi e truffaldini. Incuriosito, anche perché non avevo trovato alcun accenno di Ferdinand Pecora nel libro di Mangione e Morreale “La Storia, five centuries of the Italian American experience”. Mi sono allora mosso sul Web, e ho scoperto una storia che mi ha letteralmente scosso per la sua attualità.

Ferdinand Pecora era nato a Nicosia, provincia di Enna, il 6 Gennaio 1882. La famiglia era emigrata in America nel 1886. Da ragazzo Ferdinand era stato costretto a lasciare la scuola per un incidente sul lavoro subito dal padre. Ma il suo forte carattere e determinazione lo portarono a finire con successo la New York Law School fino a passare l’esame di abilitazione per lo Stato di New York nel 1911.

Nel 1918 fu nominato vice procuratore distrettuale per la città di New York, mettendosi in luce per le sue capacità investigative ma sopratutto per la sua onestà. Onestà che ovviamente dava fastidio all’apparato organizzativo (Tammany Hall) del Partito democratico cui Pecora apparteneva. Infatti fu proprio Tammany Hall che bocciò la nomina di Pecora a procuratore distrettuale nel 1929. A questo punto Pecora lasciò gli uffici della procura per la libera professione. Ma Pecora aveva già lasciato un importante traccia del suo onesto e capace lavoro in procura. Era riuscito infatti a fare chiudere più di cento “bucket shops”. Questi erano dei veri uffici clandestini dove si scommetteva sull’aumento o sulla diminuzione del valore di titoli e azioni ma anche sul prezzo a venire del petrolio, del grano etc. In considerazione del fatto che in effetti non avveniva nessun acquisto o vendita di azioni o altro, l’operazione era considerata illegale, perché il “bucket shop” operava come un casinò senza licenza e supervisione delle autorità di controllo.

Nel 1932 il Senato a maggioranza Repubblicana istituì una commissione d’inchiesta per stabilire le cause dell’orrendo crash di Wall Street nel 1929. Era chiaro a tutti che vi erano state irregolarità, vere e proprie attività criminali di tipico stampo mafioso tra le banche e gli istituti finanziari dell’epoca. I primi due presidenti della commissione furono mandati a casa con l’accusa di incompetenza mentre il terzo si dimise quando si rese conto che il Senato aveva posto evidenti limiti ai suoi poteri di investigatore. Nel 1933 a Pecora fu dato mandato di concludere l’inchiesta. Nel frattempo le elezioni avevano portato i Democratici a conquistare la maggioranza del Senato e il nuovo presidente Franklin D. Roosevelt si impegnò personalmente affinché l’inchiesta continuasse e andasse più a fondo possibile. In fin dei conti le cifre parlavano chiaro. Dal 1929 la metà delle banche Americane erano fallite e avevano portato nelle tombe i risparmi di nove milioni di famiglie Americane. Lo stock market aveva perso quasi l’80% del suo valore e secondo stime ufficiali vi erano 17 milioni di disoccupati. Pecora, con pieni poteri, si mise subito al lavoro, e con la sua squadra di avvocati e commercialisti passò al setaccio migliaia di documenti, ricevute fiscali, fatture, insomma tutto quello che poteva interessare. Pecora aveva una prodigiosa memoria e una grandissima capacità di mettere insieme dettagli che ad altri sembravano scollati dal grande mosaico che lo stesso Pecora stava costruendo.

Il primo testimone fu “Sunshine Charley” Mitchell presidente della National City Bank, oggi Citicorp. Il mariulo sotto pressione ammise che sin dal 1916 la banca trafficava in titoli, contravvenendo a quanto prevedeva la legge d’allora. In più Pecora lo mise di fronte al fatto compiuto quando gli fece ammettere di avere evaso le tasse nel 1929 ricorrendo al famoso intrallazzo, per i ricchi, del prestito ricevuto dalla banca. Mitchell dovette anche ammettere chetra il 1927 e il 1928 la National City Bank collocò sul mercato 90 milioni di dollari di titoli spazzatura del governo Peruviano contrabbandandoli per ottimi. E questo era solamente una delle attività criminali che vennero alla luce grazie alla “Pecora Commission”. In un articolo a proposito di tutto il liquame che stava venendo a galla, Time magazine coniò il termine “Banksters” peri identificare i tipi come Mitchell mentre il Senatore del Montana Burton Wheeler disse che quanto meno questi individui avrebbero dovuto essere trattati alla stregua di Al Capone.

Un altro testimone eccellente fu J.P.Morgan Jr.. Quando Pecora gli chiese se avesse pagato le tasse sul reddito per gli anni 1930, ‘31, ‘32 Morgan, dall’alto della sua proverbiale arroganza, disse di non ricordare, al che Pecora presentò documenti che dimostravano che la risposta del bankster avrebbe dovuto essere ‘No’.

ADESSO LEGGETE ATTENTAMENTE QUESTI DUE PASSAGGI PERCHÉ SONO LA CONSEGUENZA LOGICA DI TUTTO IL CAOS CHE STIAMO VIVENDO ⤵️⤵️⤵️⤵️⤵️

Alla fine il fantastico lavoro di Pecora e dei suoi collaboratori dimostrò che le attività criminali di banche e istituti finanziari avevano portato la Great Depression del 1929 e avevano continuato a mietere vittime negli anni a venire. Il governo Roosevelt, intanto, varò una serie di misure che effettivamente limitavano la manovrabilità di pirati e sciacalli che operavano tra le banche e gli istituti finanziari. Nel 1933 fu varata la Security Act e nel 1934 la Security Exchange Act mentre nel 1933 vide la luce la Famosa legge Glass-Steagall Act che tra l’altro fortemente limitava la speculazione incontrollata e criminale delle banche e dei mercati finanziari.

Nel Novembre del 1999 il Presidente Democratico, si fa per dire, Clinton firmò la legge che di fatto smantellava il Glas Seagall Act aprendo così le porte del pollaio che fu immediatamente invaso dagli sciacalli e dai lupi di Wall Street.

La straordinaria attualità dei risultati della “Pecora Commission” è che per esempio mentre si parlava di sacrifici i “pezzi da novanta” delle banche si arricchivano in modo vergognoso rispetto ai lavoratori e impiegati. 1929 o 2009?

L’inchiesta provò, anche che per esempio come i trader fossero incentivati dietro compenso di laute provvigioni a vendere quanti più titoli potessero anche quelli spazzatura e tossici. 1929 o 2009? Insomma l’attualità della “Pecora Commission” è addirittura imbarazzante se si pensa cheFerdinand Pecora l’aveva prevista già nel 1939 col suo libro “Wall Street under oath”. Ferdinand Pecora, un grande onesto Italiano e un eroe Americano.

POTETE SEGUIRCI ANCHE SU TELEGRAM ⤵️

https://t.me/mercurius5giornale